Låna pengar

Via vår kontokredit kan du låna upp till 50 000 kr. Du betalar bara för det du använder och blir du beviljad kan du göra uttag dygnet runt.

Individuell räntesättning 7,9 % - 22,9 % (Effektiv ränta 9,71 % - 30,59 %). Prisexempel: Vid kredit om 50 000 kr till 16,9 % årsränta (rörlig) under fem år med 60 återbetalningar, en uttagsavgift om 245 kr samt en administrativ månadsavgift om 29 kr blir månadsbeloppet 1 275 kr (totalt 76 501 kr) och den effektiva räntan 19,79 %.

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Behöver du låna pengar? Oavsett om det gäller nya lån, bättre villkor eller att samla dina befintliga lån – vi hjälper dig att hitta rätt lösning.

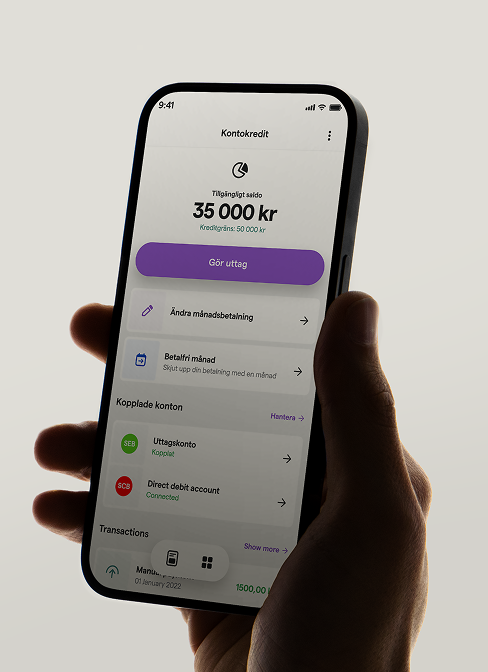

Låna pengar med vår kontokredit

Kontokrediten kan du använda, återbetala och använda igen. Utan krångel och väntetider. Du bestämmer själv hur mycket pengar du vill låna, och när, och betalar bara för det du använder.

Låna pengar med vårt samlingslån

Med samlingslånet sänker du räntan på befintliga fakturor, delbetalningar och lån upp till 300 000 kronor. För varför betala mer än du behöver?

Att låna pengar hos oss

Frågor och svar

Låneförsäkring - om det oönskade händer

Genom att försäkra dina lån och krediter får du en sak mindre att tänka på om du av någon anledning blir oförmögen att betala av ditt lån.