Låna pengar

Att låna pengar ska vara ett klokt och väl övervägt beslut. Det ska vara praktiskt och smidigt, men inte så snabbt och lätt att man inte hinner tänka sig för.

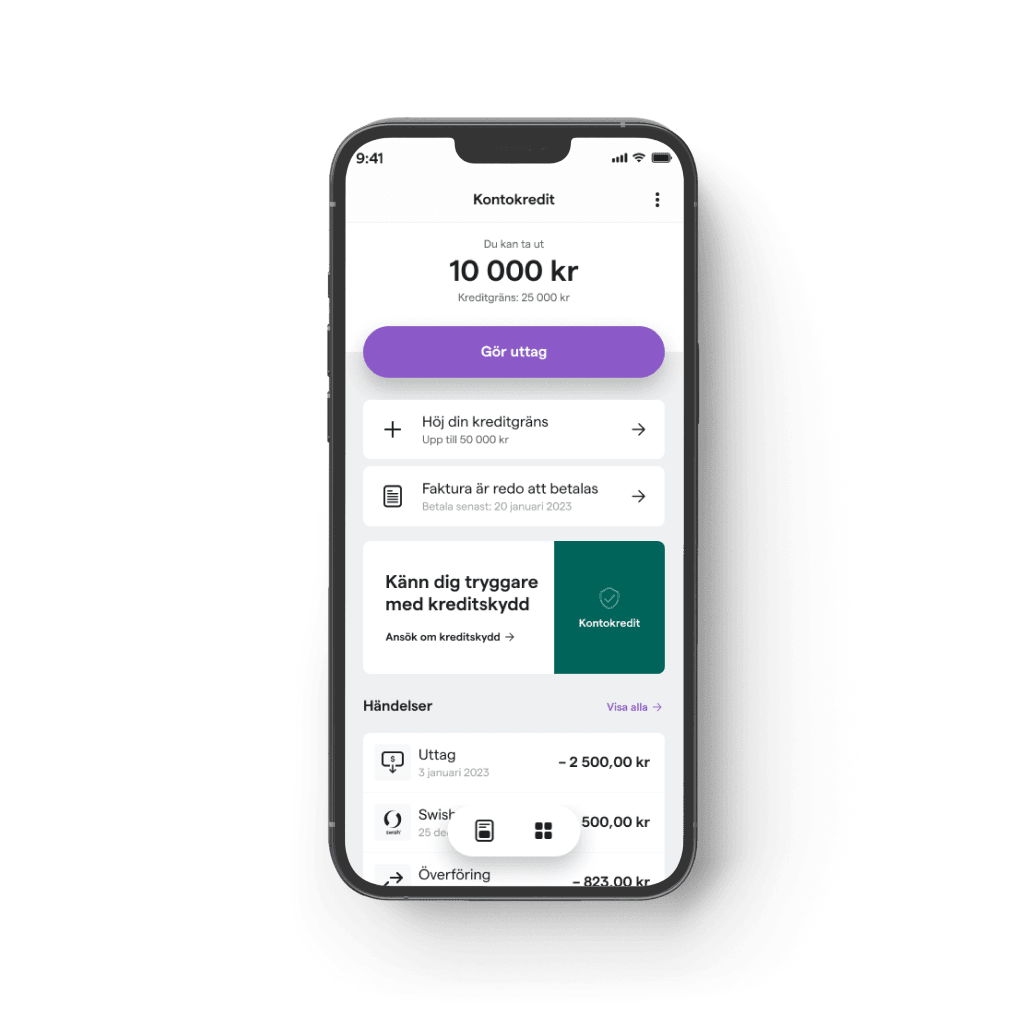

Via vår kontokredit kan du låna till 50 000 kr. Du betalar bara för det du använder. Blir du beviljad kan du göra uttag dygnet runt.

1. Ansök

2. Gör uttag

3. Klart

Så har du pengarna

Har du valt att låna pengar hos oss undrar du förmodligen när du har dem på kontot. Det beror på klockslag, dag och vilken bank du har.

Blir du beviljad under våra öppettider på vardagar och har Swedbank, Nordea, SEB eller Handelsbanken är pengarna oftast inne inom en timme.

Blir du beviljad en lördag eller söndag före klockan 14.00 - och har konto hos någon av de fyra bankerna - har du pengarna inne samma dag.

Har du en annan bank och blir beviljad före 13.30 på en vardag har du dem samma dag. I annat fall, eller om du blir beviljad på helger, har du pengarna nästa bankdag.

Givetvis kan du också ha ett konto hos oss och överföra pengar till ditt konto via appen.

Svensk bank

Under tillsyn

Omfattas av lagen

Frågor och svar

Tre grundkrav

Ålder

Folkbokförd

BankID

Att låna hos oss

Så fungerar räntan

När det gäller räntan finns en hel del att tänka på. Här reder vi ut det.

Fast ränta: Räntesatsen förändras inte under hela bindningstiden.

Rörlig ränta: Räntesatsen varierar och beror på hur räntemarknaden förändras.

Nominell ränta: Den ränta som din potentiella långivare tar ut för lånet.

Effektiv ränta: Alla kostnader för lånet, inklusive avgifter. Uttrycks som årlig ränta i procent.

Låna pengar med låg ränta - fördelar

- Ditt lån kostar inte lika mycket

- Känn dig trygg med ditt val

- Du kan betala av lånet snabbare

Låna pengar med låg ränta - nackdelar

- Avgifterna kan vara högre

- Ditt avdragsgilla belopp är lågt

- Det kan finnas dolda avgifter

5 steg till att få sänkt ränta

För att få lägre ränta när du ska låna pengar är det fördelaktigt att höja din kreditvärdighet. Det kan du göra på minst fem sätt.

Jämföra lån - är det värt det?

Ponera att du tänker låna pengar och du känner dig mer eller mindre tvungen att jämföra olika lån för att hitta den bästa, skräddarsydda lösningen för dig.

Detta gör du helt rätt i. Det är helt naturligt - och ofta nödvändigt - att du jämför när du ska köpa en bil, en lägenhet, ett plagg i en klädbutik eller en glass.

På samma sätt fungerar det när du vill ta ett lån. Jämför avgifterna, räntesättningen, återbetalningstiden, villkoren och den effektiva räntan.

Olika typer av lån

Det kan påverka dina möjligheter

Betalningsanmärkningar

Kreditvärdighet

Återbetalningsförmåga

Vad erbjuder vi?

Förutom kontokrediten erbjuder vi bland annat följande:

Samlingslån

Samla dina lån och krediter upp till 300 000 kr till ett enda lån via Reduce. Uppfyller du våra villkor och krav garanterar vi dig sänkt ränta.

Sparkonto

Öppna ett rörligt sparkonto eller ett fasträntekonto och se dina pengar växa.

Försäkring

Teckna försäkring vid sjukdom, ofrivillig arbetslöshet eller dödsfall. Detta är en försäkring som ger dig extra trygghet och säkerhet för dina lån eller krediter hos oss.

7 saker att tänka på när du vill låna pengar

Här är ett prisexempel

Vid kredit om 25 000 kr till 16,9 % årsränta (rörlig) under fem år med 60 återbetalningar, en uttagsavgift om 195 kr samt en administrativ månadsavgift om 19 kr blir månadsbeloppet 644 kr (totalt 38 629 kr) och den effektiva räntan 20,3 %.

Fyra steg - så undviker du att ta ett lån